![]()

相続基礎知識① 相続人

相続には、以下のパターンがあります。

1.法定相続分に基づき相続する場合

2.遺言による相続分の指定や遺産分割方法の指定により、法定相続分と異なる割合で相続する場合

3.相続人全員による遺産分割協議により、法定相続分と異なる割合で相続する場合

相続人には、血族相続人と配偶者がおり、配偶者は常に相続人となります。

血族相続人の優先順位は、次のようになります。

第1順位 子供(子供がすでに亡くなっている場合等は孫)

第2順位 被相続人の父母(親がすでに亡くなっている場合は祖父母)

第3順位 被相続人の兄弟(兄弟がすでに亡くなっている場合はその子供)

*子供・孫などの子孫は「直系卑属」、父母・祖父母などの祖先は「直系尊属」といいます。

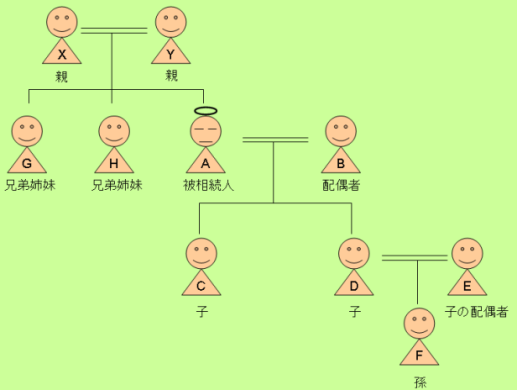

図1で説明しますと、亡くなったAの財産は次の優先順位・割合で相続されます。

1.B4分の2、C4分の1、D4分の1(配偶者:直系卑属=1:1)

2.B6分の4、X6分の1、Y6分の1(配偶者:直系尊属=2:1)

3.B8分の6、G8分の1、H8分の1(配偶者:兄弟姉妹=3:1)

【図1】

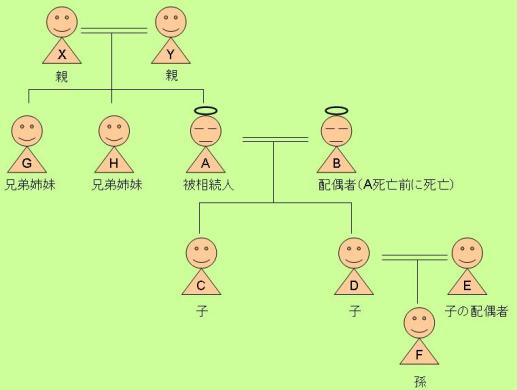

配偶者がいない場合は、原則として各順位の相続人の頭数による均等割りで相続します。図2で説明しますと、Aが亡くなる前に、すでにBが死亡していた場合、相続人・相続分は次のようになります。

1.相続人が直系卑属のみ:C2分の1、D2分の1

2.相続人が直系存続のみ:X2分の1、Y2分の1

3.相続人が兄弟姉妹のみ:G2分の1、H2分の1

【図2】

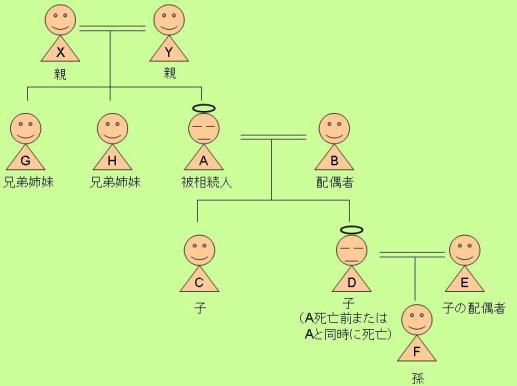

相続人となる直系卑属が被相続人の死亡前にすでに他界している場合、その子供が「代襲相続」します。図3で説明しますとAの死亡前にDがすでに亡くなっている場合は、FがDを代襲してAの遺産を相続することになります(DがAと同時に死亡したときも同様です)。

【図3】

被相続人が遺言によって第一順位以外の相続人または第三者に「相続させる」旨を指定したとしても、それは「相続」ではなく「遺贈」扱いになりますので、相続税の2割加算が課され、また、相続人以外の第三者への不動産の遺贈は、相続人に遺贈する場合よりも不動産登録免許税額の税率が高くなります。

遺産相続に関するご相談は、当市民法務相談室まで。

【図1】

配偶者がいない場合は、原則として各順位の相続人の頭数による均等割りで相続します。図2で説明しますと、Aが亡くなる前に、すでにBが死亡していた場合、相続人・相続分は次のようになります。

1.相続人が直系卑属のみ:C2分の1、D2分の1

2.相続人が直系存続のみ:X2分の1、Y2分の1

3.相続人が兄弟姉妹のみ:G2分の1、H2分の1

【図2】

相続人となる直系卑属が被相続人の死亡前にすでに他界している場合、その子供が「代襲相続」します。図3で説明しますとAの死亡前にDがすでに亡くなっている場合は、FがDを代襲してAの遺産を相続することになります(DがAと同時に死亡したときも同様です)。

【図3】

被相続人が遺言によって第一順位以外の相続人または第三者に「相続させる」旨を指定したとしても、それは「相続」ではなく「遺贈」扱いになりますので、相続税の2割加算が課され、また、相続人以外の第三者への不動産の遺贈は、相続人に遺贈する場合よりも不動産登録免許税額の税率が高くなります。

遺産相続に関するご相談は、当市民法務相談室まで。

Copyright © 扶桑法務事務所 All Rights Reserved.