![]()

相続に関する基礎知識③ 相続の承認および放棄

相続人は「自己のために相続開始があったことを知ったとき」から3ヶ月以内(これを「熟慮期間」といいます)に、「相続放棄」または「限定承認」の意思表示を家庭裁判所に申述することによって行わなくてはなりません。熟慮期間が満了するまでに、何の意思表示もしなかった場合、相続人は被相続人に帰属するすべての権利義務の相続を「単純承認」したものとみなされます。

熟慮期間は、正当な事由があるときは、利害関係人または検察官の請求により、延長することが出来ますが、「原則的には延長は不可」との認識で相続手続を進めるべきです。

相続放棄について

相続放棄をすると、その相続人ははじめから相続人ではなかった扱いになります。

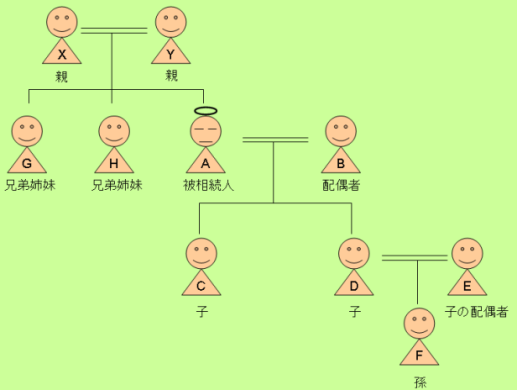

下図で説明しますと、Aの相続の法定相続人はB、C、D(相続分は2:1:1)ですが、Dが相続放棄した場合、相続人はBとCのみとなり、相続分は1:1となります。DがAの相続について相続放棄した場合、Dの子Fが代襲により相続人になることはありません。

また、CとDがともに相続放棄した場合の相続人は、B、X、Y(相続分は4:1:1)となります。

限定承認について

限定承認をすると、相続人は承継する被相続人の財産の限度内で、相続人の債務および義務を承継します。相続人は相続した財産の中から、相続した債務の弁済と義務の履行を行い、その結果、まだプラスの財産が残っていた場合にのみ、それを自己の所有とすることが出来ます。

限定承認は相続人全員で行わなくてはならず、一人でも単純承認した後は、限定承認することは出来ません。

単純承認について

相続人が熟慮期間内に何の意思表示もしなければ、単純承認をしたとみなされます。また、相続人が熟慮期間経過前でも、被相続人の権利を行使した(たとえば、被相続人が所有していた賃貸物件の賃貸料を賃借人に請求した)場合や被相続人の所有物を第三者に譲渡した場合、その相続人は単純承認したものとみなされます。これを「法定単純承認」といいます。

遺産相続に関するご相談は、当市民法務相談室へ。

Copyright © 扶桑法務事務所 All Rights Reserved.